[CHAPTER04] タックスプランニング

所得の計算

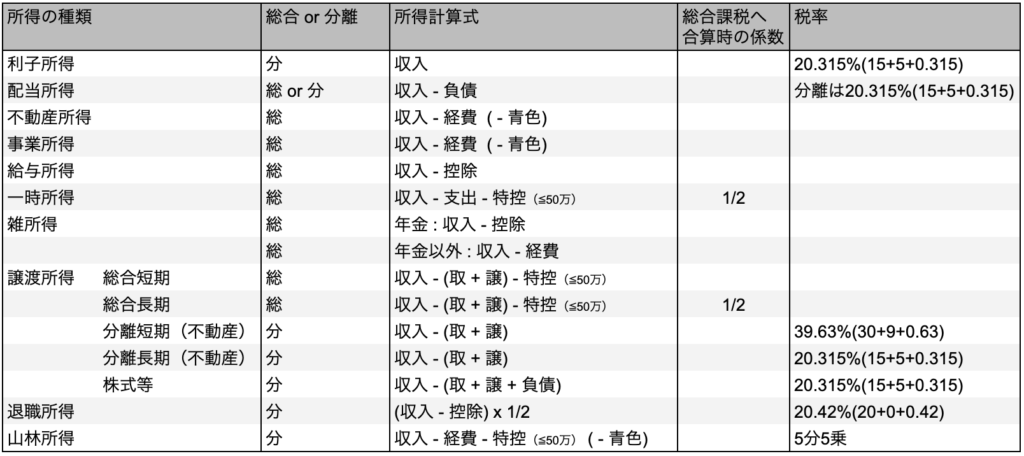

所得の種類と計算方法

課税標準の計算

繰越控除

| 青色申告者の所得税の計算において、損失通算しても控除しきれない純損失の金額がある場合には、所定の要件のもと、その純損失の金額を翌年以降3年にわたって繰り越して、各年分の総所得金額等の計算上、控除することができる。 |

石(損失)の下にも繰り越し3年(繰は口が3つある)、青色申告者なので青文字 これは「純損失」の場合。「雑損失」の場合、青色申告者でも白色申告者でも繰越控除(これも3年)ができる。 |

所得控除

配偶者控除

| 配偶者控除と配偶者特別控除は控除の金額が違うだけ。 配偶者控除は38万円、配偶者特別控除は38万円以下(配偶者の所得が多いほど控除額が少なくなる) |

| 配偶者の合計所得が(基礎控除48万円も引いて)0円だと配偶者控除が適用。 配偶者の合計所得がそれより少しだけ超えてても配偶者特別控除が適用可能。  |

税額控除

住宅ローン控除

| 控除率ローン残高の1%、床面積の1/2以上が自分で居住、所得が3000万円以下、ローン残高限度額4000万円、床面積50㎡以上 |

| 1,2,3,4,5 ウェンツ瑛士は住宅ローン控除を使ったらしい(つまり彼の所得は3000万円以下・・・) |

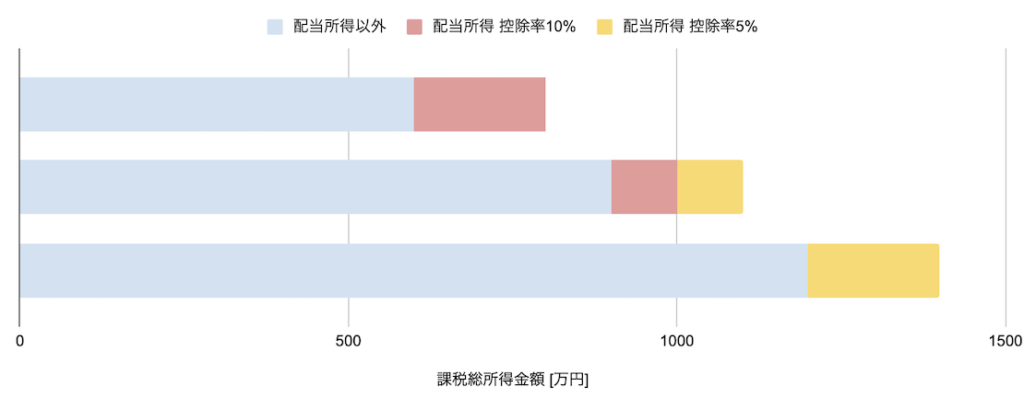

配当控除

| 配当控除は総合所得を選択した場合は控除を受けることができる。 |

| 控除額は1000万円未満の部分は配当所得の10%、1000万円異常の部分は配当所得の5%。 |

注意事項

本記事は「みんなが欲しかったFPの教科書 3級」を参考にしている。

コメント